投资的重要性怎么强调都不为过,尤其是对于初学者,单位信托基金是入门的好方法。

当您研究您想购买的基金时,不要忘记也考虑您可以投资于单位信托的各种方式或渠道。您可能知道您可以通过单位信托代理进行投资,但实际上您还可以使用其他几种渠道——这取决于您的偏好!

在这里,笔者将分享一些您可以投资于单位信托的不同方式。

单位信托代理人

可以说是最常见的方法,由于所提供的便利和服务,许多人可能会选择通过代理进行单位信托投资。简单来说,单位信托代理人是单位信托管理公司(如Affin Hwang、Public Mutual等)的代表,持有马来西亚投资经理联合会颁发的执照。

通常,单位信托代理人会与您联系(通过冷电话或您认识的人的推荐),然后继续帮助您向单位信托管理公司提交购买请求(如果您同意投资) . 之后,可靠的代理也会处理您的后续问题或请求,例如您是否需要获取与您的资金相关的报表和文件。这些服务通常可以为您节省大量时间和麻烦,尤其是在您还不熟悉该流程的情况下。

除此之外,代理还具有人际互动和促进信任的好处。他们可以向您解释不同的资金,减轻您的担忧,并讨论您的资金与您的整体财务状况的相关性。这可能会吸引那些只有在与某人交谈后才对投资更有信心的人。然而,重要的是要注意,代理人并不是财务规划师;虽然前者可以在与客户互动时分享见解,但只有理财规划师才有资格提供合法的理财建议。

然而,通过代理进行投资的一个主要缺点在于,他们从每笔成功的交易中获得巨额佣金。这通常在1.5% 到 2.75%之间,根据您决定投资的金额收取。因此,例如,如果您决定投资 RM1,000,您的代理人将从您那里赚取至少 RM15。通过您的代理进行的每笔后续交易都会产生类似的费用,而这可能会在一段时间后成为一笔不小的数目。

最重要的是,大多数单位信托代理人通常只隶属于一家资产管理公司,因此他们的建议只会与其公司的产品相关联。

银行

您也可以通过银行投资单位信托,有些人实际上可能更喜欢这个渠道,特别是如果您是某家银行的长期客户或有专门的客户关系经理来照顾您的需要。对银行程序的熟悉以及随着时间的推移建立的信任将为您提供更高水平的保证和信心。

此外,还有一个方便的问题,因为银行通常将其单位信托投资功能作为其现有移动银行应用程序的一部分。这意味着,如果您已经是特定银行的客户并正在使用其银行应用程序,则无需下载其他应用程序、在新实体注册或通过各种验证流程即可开始您的投资之旅. 因此,您可以在一个渠道中访问您的财务信息并进行交易;您可以从一个仪表板查看您的所有详细信息,您还可以根据需要快速设置自动借记说明。

一些银行甚至可能有一个特殊的投资计划,您可以参与其中以确保持续投资。例如,Maybank有一项称为定期储蓄计划 (RSP) 投资的项目,您可以让银行定期自动从您的储蓄或往来账户中扣除您的单位信托投资。与此同时,越来越多的银行将各种服务捆绑到一个产品中,并通过额外的利息和奖金来激励客户。渣打银行的 Privilege$aver 账户就是这样一个例子;除了每月存入和消费一定数额的红利外,账户持有人还可以通过投资银行的单位信托基金获得额外的利息。

至于通过银行购买单位信托的主要缺点,请注意银行提供的资金范围可能非常有限。通常,您的访问权限仅限于来自银行单位信托管理公司 (UTMC) 或少数基金公司的资金。这自然意味着您将无法投资马来西亚人可用的数百种基金,而只能投资与银行合作的基金——从长远来看,这可能会影响您的投资回报。

一些银行还收取相对较高的收费和费用,单位信托投资的销售费最高可达 6%。这不包括您通常在单位信托基金中支付的其他费用,例如基金管理费等。

EPF-i投资

早在 2019 年,雇员公积金 (EPF) 就推出了i-Invest 平台,允许符合条件的会员将部分 EPF Akaun 1 储蓄投资于10 家获批准的基金管理公司的单位信托基金。

通过 i-Invest 平台投资单位信托有很多好处,其中主要是通过投资成长基金可能获得更高的回报(请注意,EPF 的风险承受能力相对较低,10 年的平均股息收益率6.11% 年)。此外,通过 EPF i-Akaun 进行投资很方便,而且销售费用较低。EPF 会员可以直接从 EPF i-Akaun 门户网站进行投资,这意味着会员无需在 EPF(提取资金)和基金管理公司(投资)之间进行任何文书处理。此外,EPF 也将销售费用限制在最高 0.5%,有些基金甚至提供 0% 的销售费用。

毋庸置疑,通过此渠道进行投资不会影响您当前的现金流,因为您将从 EPF Akaun 1 中提取资金进行投资——无论如何,这是一个强制锁定以供您退休的资金池。换句话说,你不需要为了投资目的而专门改变你当前的消费习惯。同样,您的投资赎回也将直接存入您的 EPF Akaun 1 – 除非您年满 55 岁,在这种情况下,资金将存入您的个人银行账户。

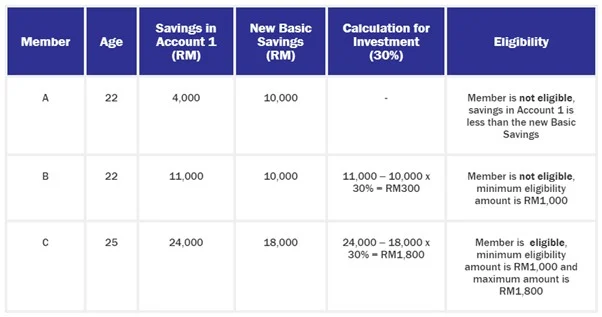

也就是说,请注意您必须满足几个要求才能有资格使用 i-Invest。具体来说,您只能在 55 岁或以下的情况下使用该平台,并且您的 Akaun 1 储蓄满足与您的年龄段相匹配的基本储蓄要求。

鉴于 EPF 的目标是使其成员的部分退休基金多样化以获得更高的增长机会,管理其成员风险仍然存在一些限制。例如,可投资于 i-Invest 的 Akaun 1 储蓄金额有上限;您最多只能投资超过您在 Akaun 1 中的基本储蓄金额的 30%。另请注意,尽管采取了风险管理措施,但投资于 i-Invest 的资金没有最低 2.5% 的年利率回报授权——因此存在亏损的风险(但有可能高于 EPF 的平均回报)。

在线单位信托市场

在线单位信托市场是一站式在线平台,您可以在其中找到数百个可以投资的单位信托基金。就像您会看到不同的供应商在市场上出售他们的商品一样,在线单位信托市场也有多家基金公司与潜在投资者共享许多(或全部)资金。

该渠道的主要优势在于它为各种风险水平以及区域和行业敞口不同的基金提供了可访问性,以满足投资者不同的风险偏好和偏好。然后由您货比三家,进行自己的研究和比较,以决定投资哪些基金。与其他渠道相比,单位信托市场通常还提供较低的费用和收费,使其成为投资渠道的热门选择与精明的投资者。

也许从市场购买单位信托的一个缺点是它是一种高度自己动手 (DIY) 的体验。对于那些刚刚开始自己的投资之旅的人来说,这可能有点令人生畏,但如果你花时间去做,它也会提供有益的学习体验。与此同时,经验丰富的投资者将享受这些市场提供的自由。

本文来自投稿,不代表彩鹰网立场,如若转载,请注明出处:https://www.coeagle.net/10231.html